Mudanças entre as edições de "Despesas de Exercícios Anteriores"

| (122 revisões intermediárias por 2 usuários não estão sendo mostradas) | |||

| Linha 1: | Linha 1: | ||

<div align="justify"> | <div align="justify"> | ||

| − | Despesas de exercícios anteriores são dívidas que a Administração possui perante aos seus servidores e instituições. São valores já reconhecidos pela Administração por meio de processos administrativos. | + | Despesas de exercícios anteriores (DEA) são dívidas que a Administração possui perante aos seus servidores e instituições. São valores já reconhecidos pela Administração por meio de processos administrativos. |

| − | + | = Base legal = | |

| − | + | O Decreto Distrital n° 39.014/2018<ref>[http://www.sinj.df.gov.br/sinj/Norma/2f4651219c9344209c55b1352636e9c0/Decreto_39014_26_04_2018.html Decreto nº 39.014/2018]</ref>, que alterou a redação do Decreto Distrital n° 35.073/2014<ref>[http://www.sinj.df.gov.br/sinj/Diario/1dea403c-5466-3c5e-b00a-1e0f4e5b9d17/8c7821f5.pdf Decreto nº 35.073/2014]</ref>, passando então este a dispor em seu art. 88 o seguinte: "As despesas de exercícios anteriores relativas a pessoal e a encargos sociais serão reconhecidas e executadas após prévia manifestação do Órgão Central de Gestão de Pessoas e do Órgão Central de Orçamento". | |

| − | O Decreto Distrital n° | ||

{| class="wikitable" | {| class="wikitable" | ||

|- | |- | ||

| − | | Vale destacar que o lançamento dos valores referentes à Declaração de Exercícios Findos | + | | Vale destacar que o lançamento dos valores referentes à Declaração de Despesas de Exercícios Findos em pedidos de PAGPDT no SIGRH não são "reconhecimento de dívida", sendo eles apenas um registro dos valores no sistema de pagamentos pendentes. O reconhecimento da dívida é feito pelo Ordenador de despesas, após prévia manifestação do Órgão Central de Gestão de Pessoas e do Órgão Central de Orçamento quanto à disponibilidade orçamentária para pagamento dos valores. |

|} | |} | ||

| − | + | O Decreto Distrital n° 35073/2014 regulamenta a forma de pagamento dos valores tidos como de despesas de exercícios anteriores. Em seu artigo 86, determina que: | |

| − | O Decreto Distrital n° 35073/2014 | ||

* Fica a autoridade ordenadora de despesa incumbida de publicar o ato de reconhecimento de dívida, do qual deverá constar a identificação do credor, os valores devidos e a disponibilidade orçamentária suficiente para quitação da despesa. | * Fica a autoridade ordenadora de despesa incumbida de publicar o ato de reconhecimento de dívida, do qual deverá constar a identificação do credor, os valores devidos e a disponibilidade orçamentária suficiente para quitação da despesa. | ||

* A autorização para pagamento de despesas de exercícios anteriores deverá constar do processo regular de pagamento. | * A autorização para pagamento de despesas de exercícios anteriores deverá constar do processo regular de pagamento. | ||

| Linha 24: | Linha 22: | ||

As despesas de natureza indenizatória terão seu reconhecimento condicionado à apuração dos direitos do credor e devem ser submetidas à apreciação da Procuradoria-Geral do Distrito Federal, para manifestação sobre os aspectos jurídicos. Declarada a nulidade do contrato, seus efeitos jurídicos se desconstituem retroativamente à data da assinatura. | As despesas de natureza indenizatória terão seu reconhecimento condicionado à apuração dos direitos do credor e devem ser submetidas à apreciação da Procuradoria-Geral do Distrito Federal, para manifestação sobre os aspectos jurídicos. Declarada a nulidade do contrato, seus efeitos jurídicos se desconstituem retroativamente à data da assinatura. | ||

| − | + | {| class="wikitable" | |

| − | + | |- | |

| + | |As despesas de exercícios anteriores, oriundas de regular contratação, deverão ser pagas, nos termos do art. 37 da Lei Federal nº 4320/1964<ref>[https://www.planalto.gov.br/ccivil_03/leis/l4320.htm Lei nº 4.320/1964]</ref>, pela dotação orçamentária constante do elemento de despesa “92 – Despesas de Exercícios Anteriores”, consignado às programações das respectivas unidades originárias da obrigação, desde que apurado o direito adquirido pelo credor e devidamente reconhecida a dívida. | ||

| + | |} | ||

| + | |||

| + | Cabe destacar, também, as informações contidas na Circular nº 10/2023 - SES/SUGEP/COAP/DIPAG/GEAAF<ref>[https://drive.google.com/file/d/1X0DfXy5zTAdXIfZJSQwHWI-inyG7MRxH/view?usp=sharing Circular nº 10/2023 - SES/SUGEP/COAP/DIPAG/GEAAF]</ref>, a saber: | ||

| + | <blockquote> | ||

| + | As despesas de exercícios anteriores (DEA) ou exercícios findos são dívidas que a Administração possui perante os seus servidores e outras instituições e que não foram pagas no ano em que se efetivou o direito. | ||

| + | |||

| + | Vale destacar que o lançamento dos valores de exercícios findos em pedidos de PAGPDT no SIGRH não são "reconhecimento de dívida", sendo eles apenas um registro dos valores pendentes de pagamento. O reconhecimento da dívida é feito pelo(a) Ordenador(a) de Despesas, após prévia manifestação do Órgão Central de Gestão de Pessoas e do Órgão Central de Orçamento quanto à disponibilidade orçamentária e financeira para pagamento dos valores. | ||

| + | |||

| + | Para que seja autorizado o pagamento da predita DEA de pessoal é necessário instruir os autos em conformidade com as normas que regem essa matéria, conforme descritas no Decreto nº 32.598, de 15 de dezembro de 2010, na Portaria nº 447 de 27 de setembro de 2018, da então Secretaria de Estado de Planejamento, Orçamento e Gestão (Seplag) e na Circular n.º 54/2020 - SEEC/SEGEA/SUGEP n° 45591643. | ||

| + | |||

| + | Ressaltamos, por oportuno, que o pagamento de DEA deve obedecer a ordem cronológica das dívidas e, no âmbito da SES/DF, ser devidamente aprovada pelo(a) Ordenador(a) de Despesas da SES/DF (SES/SUAG) e pelo(a) Secretário(a) de Saúde (SES/GAB), mediante disponibilidade orçamentária e financeira. | ||

| + | |||

| + | Portanto, nos pagamentos de final de exercício da folha de pagamento devem ser observadas as normas relacionadas ao pagamento de despesas de exercícios anteriores (DEA) e demais orientações da Secretaria de Economia do Distrito Federal (SEEC/DF). Além disso, as despesas de final de exercício do ano corrente só podem ser pagas no exercício seguinte se os valores para o pagamento forem devidamente empenhados e somente em folhas de pagamento e em versões especificas, autorizadas pela SEEC/DF. | ||

| + | |||

| + | Diante do exposto, ratificamos que '''nenhum pagamento de pessoal da SES/DF pode ser realizado, fora do seu respectivo exercício, sem respeitar as normas relacionadas ao pagamento de despesas de exercícios anteriores (DEA) e demais orientações da Secretaria de Economia do Distrito Federal (SEEC/DF).''' | ||

| + | |||

| + | '''Observação: a nomenclatura da Secretaria de Planejamento, Orçamento e Administração (SEPLAD/DF) foi atualizada para Secretaria de Economia do Distrito Federal (SEEC/DF) nessa citação.''' | ||

| + | </blockquote> | ||

| + | |||

| + | = Declaração de Despesas de Exercícios Anteriores = | ||

| + | |||

| + | Visando padronizar o fornecimento de informação referente aos pedidos de pagamentos pendentes de exercício anterior, a DIPAG divulgou o Memorando Circular nº 26/2024 - SES/SUGEP/COAP/DIPAG/GEAAF<ref name=a>[https://drive.google.com/file/d/1tLprGCsiHeGLOv2d9l-SvOZRQNMYW9zZ/view?usp=sharing Memorando Circular nº 26/2024 - SES/SUGEP/COAP/DIPAG/GEAAF]</ref>, com passo a passo e modelo de declaração. | ||

| + | |||

| + | {| class="wikitable" | ||

| + | |- | ||

| + | | A declaração dos servidores '''ativos''' deverá ser emitida pelo [[Contatos|'''Núcleo de Gestão de Pessoas''']] do servidor. As declarações dos servidores '''inativos''' serão emitidas pela [[Contatos|'''Gerência de Cadastro''']]. | ||

| + | |} | ||

| + | |||

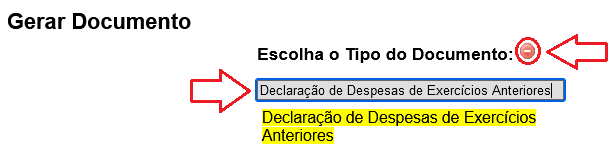

| + | Para a criação da Declaração de Despesas de Exercícios Anteriores (DEA) basta gerar, dentro do processo solicitante, um novo documento próprio do SEI com o nome "Declaração de Despesas de Exercícios Anteriores": | ||

| + | [[Arquivo:DEAgerardoc.png|centro|miniaturadaimagem|Gerar documento dentro de um processo|500px|link=https://wiki.saude.df.gov.br/images/0/06/DEAgerardoc.png]] | ||

| + | |||

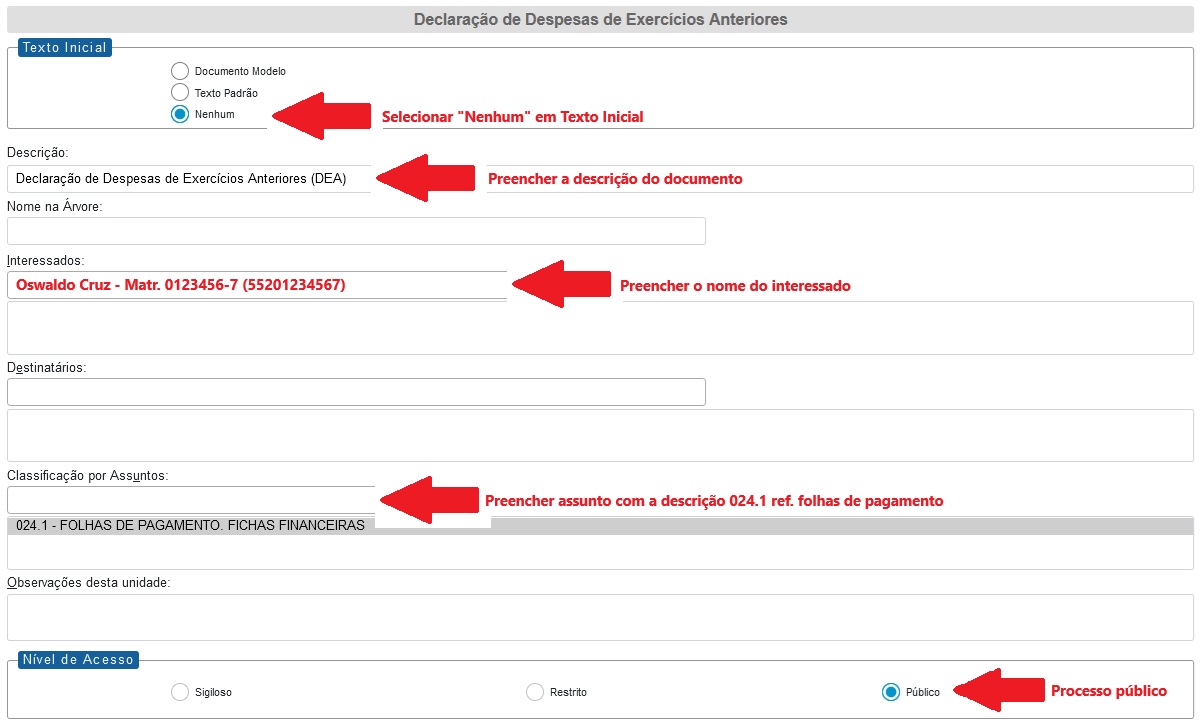

| + | Após, deverá ser selecionado "nenhum" no "Texto Inicial", momento em que o sistema irá gerar um documento novo no processo com o modelo criado. | ||

| + | |||

| + | [[Arquivo:DEAgerardoc2.jpg|centro|miniaturadaimagem|800px|Informações iniciais preenchidas na sequência da tela "Gerar documento"|link=https://wiki.saude.df.gov.br/images/6/6f/DEAgerardoc2.jpg]] | ||

| + | |||

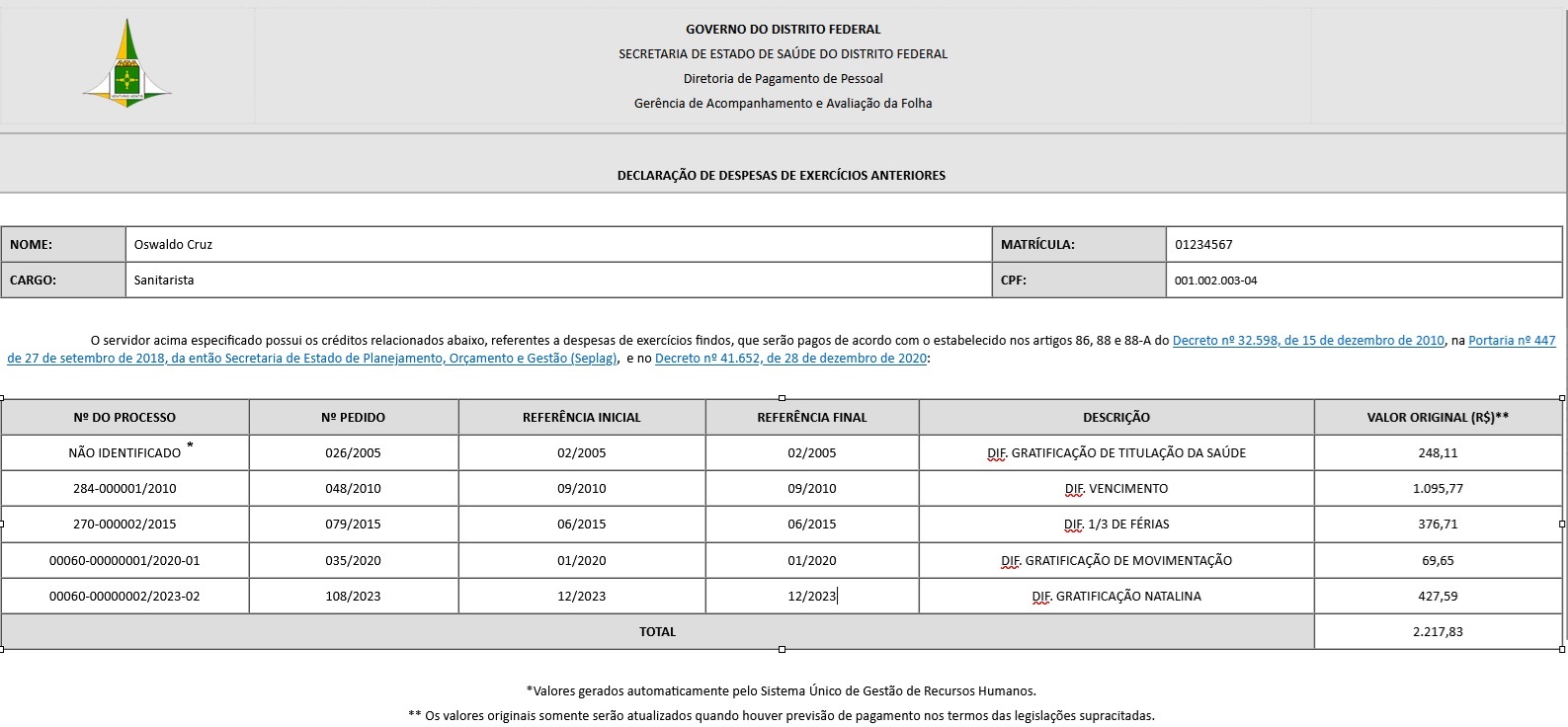

| + | Será então gerado documento com o modelo da declaração, que deverá ser preenchida com dados do [[SIGRH - Sistema de Gestão de Recursos Humanos|SIGRH]], como no exemplo abaixo: | ||

| + | [[Arquivo:ExemploDEA.jpg|miniaturadaimagem|centro|800px|link=https://wiki.saude.df.gov.br/images/4/46/ExemploDEA.jpg|Clique na imagem para ver um exemplo de Declaração de Despesas de Exercícios Anteriores (DEA) preenchida]] | ||

| + | |||

| + | === Preenchimento === | ||

| + | Deverão ser incluídos na declaração os valores que constarem na tela '''PAGPDT34''' do SIGRH que: | ||

| + | {| class="wikitable" | ||

| + | |- | ||

| + | | | ||

| + | * se encontrarem com a '''Situacao''': '''''"01 - EM ABERTO"''''', '''''"02 - FECHADO"''''' ou "'''''03 - SOLICITADO'''''". | ||

| + | Os pedidos com a Situacao "''CANCELADO''" e "''EFETIVADO''" nunca deverão constar nas declarações. | ||

| + | |||

| + | * em regra geral, deverá ser considerado apenas o '''Tipo de Pagamento''': "'''''03 - PAGAMENTO DE EXERCÍCIO ANTERIOR'''''". | ||

| + | Existe a possibilidade de ser considerado o Tipo de Pagamento ''"'''02 - PAGAMENTO SUPLEMENTAR DO EXERCÍCIO ATUAL"''''' para pagamentos de anos anteriores que se encontrarem com a situação "''01 - EM ABERTO''", "''02 - FECHADO''" e "''03 - SOLICITADO''". No entanto, nesse caso, deve-se consultar formalmente a Gerência de Cadastro (SES/SUGEP/COAP/DIPAG/GECAD). | ||

| + | |} | ||

| + | [[Arquivo:DEApagpdt34.png|centro]] | ||

| + | Ressalta-se que ao preencher o campo "SITUAÇÃO" do PAGPDT34 com os números "01" (em aberto), "02" (fechado) ou "03" (solicitado) serão mostrados apenas os pedidos que se encontrarem com a situação informada. | ||

| + | |||

| + | * Em regra geral deverá ser incluído o número do processo que deu causa ao lançamento no SIGRH. O número do processo a que se refere o lançamento poderá ser obtido por meio de consulta aos sistemas SICOP, SEI e NetTerm. No caso de lançamentos que foram gerados automaticamente pelo Sistema Único de Gestão de Recursos Humanos deverá ser anotada a observação "''Não identificado*''" na coluna "'''Nº DO PROCESSO'''" correspondente. Ressaltamos que se faz necessário a utilização do asterisco ("*") na descrição da observação a fim de remeter à legenda informada na tabela.<br> | ||

| + | |||

| + | {| class="wikitable" | ||

| + | |- | ||

| + | | Após a consulta dos números dos pedidos que deverão compor a declaração, as informações relativas à '''"REFERÊNCIA INICIAL"''', '''"REFERÊNCIA FINAL"''', '''"DESCRIÇÃO"''' e '''"VALOR ORIGINAL"''' serão obtidas a partir da tela '''PAGPDT02'''. | ||

| + | [[Arquivo:DEApagpdt02.png|centro]] | ||

| + | <br> | ||

| + | É necessário observar se as rubricas lançadas na tela PAGPDT02 iniciam com o identificador (ID) 1, 2 ou 3. Apenas os códigos iniciados com o ID 1, 2 ou 3 podem ser inseridos como crédito na declaração. '''Os lançamentos iniciados com o identificador (ID) 4, 5 ou 6 tratam de valores a serem descontados do servidor e, portanto, devem ser deduzidos/abatidos dos créditos'''. | ||

| + | |} | ||

| + | |||

| + | * O valor a ser informado no campo "VALOR ORIGINAL" deverá ser o valor original do crédito (valor histórico), '''desconsiderando-se o lançamento de quaisquer atualizações que porventura tenham sido efetuadas'''. Os valores originais somente serão atualizados quando houver previsão de pagamento. | ||

| + | |||

| + | = Outras dúvidas? = | ||

| + | Em caso de dúvida, a Diretoria de Pagamento de Pessoal (SES/SUGEP/COAP/DIPAG), a Gerência de Acompanhamento e Avaliação da Folha (SES/SUGEP/COAP/DIPAG/GEAAF) e a Gerência de Cadastro (SES/SUGEP/COAP/DIPAG/GECAD) estão à disposição para atendimentos e esclarecimentos. | ||

| + | Verificar a [[Contatos|página '''Contatos]]'''. | ||

| + | |||

= Referências = | = Referências = | ||

<references/> | <references/> | ||

| − | |||

| − | |||

| − | |||

</div> | </div> | ||

| + | [[Categoria:Orientações]] | ||

Edição atual tal como às 17h58min de 5 de março de 2025

Despesas de exercícios anteriores (DEA) são dívidas que a Administração possui perante aos seus servidores e instituições. São valores já reconhecidos pela Administração por meio de processos administrativos.

Índice

Base legal

O Decreto Distrital n° 39.014/2018[1], que alterou a redação do Decreto Distrital n° 35.073/2014[2], passando então este a dispor em seu art. 88 o seguinte: "As despesas de exercícios anteriores relativas a pessoal e a encargos sociais serão reconhecidas e executadas após prévia manifestação do Órgão Central de Gestão de Pessoas e do Órgão Central de Orçamento".

| Vale destacar que o lançamento dos valores referentes à Declaração de Despesas de Exercícios Findos em pedidos de PAGPDT no SIGRH não são "reconhecimento de dívida", sendo eles apenas um registro dos valores no sistema de pagamentos pendentes. O reconhecimento da dívida é feito pelo Ordenador de despesas, após prévia manifestação do Órgão Central de Gestão de Pessoas e do Órgão Central de Orçamento quanto à disponibilidade orçamentária para pagamento dos valores. |

O Decreto Distrital n° 35073/2014 regulamenta a forma de pagamento dos valores tidos como de despesas de exercícios anteriores. Em seu artigo 86, determina que:

- Fica a autoridade ordenadora de despesa incumbida de publicar o ato de reconhecimento de dívida, do qual deverá constar a identificação do credor, os valores devidos e a disponibilidade orçamentária suficiente para quitação da despesa.

- A autorização para pagamento de despesas de exercícios anteriores deverá constar do processo regular de pagamento.

- Nos pagamentos de dívidas reconhecidas será observada a ordem decrescente por exercício e a ordem cronológica de reconhecimento de dívida.

A execução de despesas de exercícios anteriores, originária de realização de despesa sem cobertura contratual ou decorrente de contrato posteriormente declarado inválido, deverá ser objeto de processo específico, do qual conste, obrigatoriamente:

I - o nome do credor, a importância a pagar e a comprovação de entrega do material ou de execução do serviço;

II - o motivo pelo qual não foi conhecido o compromisso que se pretende reconhecer;

III - a existência de disponibilidade orçamentária em valor suficiente para a quitação do montante da dívida.

As despesas de natureza indenizatória terão seu reconhecimento condicionado à apuração dos direitos do credor e devem ser submetidas à apreciação da Procuradoria-Geral do Distrito Federal, para manifestação sobre os aspectos jurídicos. Declarada a nulidade do contrato, seus efeitos jurídicos se desconstituem retroativamente à data da assinatura.

| As despesas de exercícios anteriores, oriundas de regular contratação, deverão ser pagas, nos termos do art. 37 da Lei Federal nº 4320/1964[3], pela dotação orçamentária constante do elemento de despesa “92 – Despesas de Exercícios Anteriores”, consignado às programações das respectivas unidades originárias da obrigação, desde que apurado o direito adquirido pelo credor e devidamente reconhecida a dívida. |

Cabe destacar, também, as informações contidas na Circular nº 10/2023 - SES/SUGEP/COAP/DIPAG/GEAAF[4], a saber:

As despesas de exercícios anteriores (DEA) ou exercícios findos são dívidas que a Administração possui perante os seus servidores e outras instituições e que não foram pagas no ano em que se efetivou o direito.

Vale destacar que o lançamento dos valores de exercícios findos em pedidos de PAGPDT no SIGRH não são "reconhecimento de dívida", sendo eles apenas um registro dos valores pendentes de pagamento. O reconhecimento da dívida é feito pelo(a) Ordenador(a) de Despesas, após prévia manifestação do Órgão Central de Gestão de Pessoas e do Órgão Central de Orçamento quanto à disponibilidade orçamentária e financeira para pagamento dos valores.

Para que seja autorizado o pagamento da predita DEA de pessoal é necessário instruir os autos em conformidade com as normas que regem essa matéria, conforme descritas no Decreto nº 32.598, de 15 de dezembro de 2010, na Portaria nº 447 de 27 de setembro de 2018, da então Secretaria de Estado de Planejamento, Orçamento e Gestão (Seplag) e na Circular n.º 54/2020 - SEEC/SEGEA/SUGEP n° 45591643.

Ressaltamos, por oportuno, que o pagamento de DEA deve obedecer a ordem cronológica das dívidas e, no âmbito da SES/DF, ser devidamente aprovada pelo(a) Ordenador(a) de Despesas da SES/DF (SES/SUAG) e pelo(a) Secretário(a) de Saúde (SES/GAB), mediante disponibilidade orçamentária e financeira.

Portanto, nos pagamentos de final de exercício da folha de pagamento devem ser observadas as normas relacionadas ao pagamento de despesas de exercícios anteriores (DEA) e demais orientações da Secretaria de Economia do Distrito Federal (SEEC/DF). Além disso, as despesas de final de exercício do ano corrente só podem ser pagas no exercício seguinte se os valores para o pagamento forem devidamente empenhados e somente em folhas de pagamento e em versões especificas, autorizadas pela SEEC/DF.

Diante do exposto, ratificamos que nenhum pagamento de pessoal da SES/DF pode ser realizado, fora do seu respectivo exercício, sem respeitar as normas relacionadas ao pagamento de despesas de exercícios anteriores (DEA) e demais orientações da Secretaria de Economia do Distrito Federal (SEEC/DF).

Observação: a nomenclatura da Secretaria de Planejamento, Orçamento e Administração (SEPLAD/DF) foi atualizada para Secretaria de Economia do Distrito Federal (SEEC/DF) nessa citação.

Declaração de Despesas de Exercícios Anteriores

Visando padronizar o fornecimento de informação referente aos pedidos de pagamentos pendentes de exercício anterior, a DIPAG divulgou o Memorando Circular nº 26/2024 - SES/SUGEP/COAP/DIPAG/GEAAF[5], com passo a passo e modelo de declaração.

| A declaração dos servidores ativos deverá ser emitida pelo Núcleo de Gestão de Pessoas do servidor. As declarações dos servidores inativos serão emitidas pela Gerência de Cadastro. |

Para a criação da Declaração de Despesas de Exercícios Anteriores (DEA) basta gerar, dentro do processo solicitante, um novo documento próprio do SEI com o nome "Declaração de Despesas de Exercícios Anteriores":

Após, deverá ser selecionado "nenhum" no "Texto Inicial", momento em que o sistema irá gerar um documento novo no processo com o modelo criado.

Será então gerado documento com o modelo da declaração, que deverá ser preenchida com dados do SIGRH, como no exemplo abaixo:

{kind=link}

{kind=link}

{kind=link}

Preenchimento

Deverão ser incluídos na declaração os valores que constarem na tela PAGPDT34 do SIGRH que:

Os pedidos com a Situacao "CANCELADO" e "EFETIVADO" nunca deverão constar nas declarações.

Existe a possibilidade de ser considerado o Tipo de Pagamento "02 - PAGAMENTO SUPLEMENTAR DO EXERCÍCIO ATUAL" para pagamentos de anos anteriores que se encontrarem com a situação "01 - EM ABERTO", "02 - FECHADO" e "03 - SOLICITADO". No entanto, nesse caso, deve-se consultar formalmente a Gerência de Cadastro (SES/SUGEP/COAP/DIPAG/GECAD). |

Ressalta-se que ao preencher o campo "SITUAÇÃO" do PAGPDT34 com os números "01" (em aberto), "02" (fechado) ou "03" (solicitado) serão mostrados apenas os pedidos que se encontrarem com a situação informada.

- Em regra geral deverá ser incluído o número do processo que deu causa ao lançamento no SIGRH. O número do processo a que se refere o lançamento poderá ser obtido por meio de consulta aos sistemas SICOP, SEI e NetTerm. No caso de lançamentos que foram gerados automaticamente pelo Sistema Único de Gestão de Recursos Humanos deverá ser anotada a observação "Não identificado*" na coluna "Nº DO PROCESSO" correspondente. Ressaltamos que se faz necessário a utilização do asterisco ("*") na descrição da observação a fim de remeter à legenda informada na tabela.

Após a consulta dos números dos pedidos que deverão compor a declaração, as informações relativas à "REFERÊNCIA INICIAL", "REFERÊNCIA FINAL", "DESCRIÇÃO" e "VALOR ORIGINAL" serão obtidas a partir da tela PAGPDT02.

|

- O valor a ser informado no campo "VALOR ORIGINAL" deverá ser o valor original do crédito (valor histórico), desconsiderando-se o lançamento de quaisquer atualizações que porventura tenham sido efetuadas. Os valores originais somente serão atualizados quando houver previsão de pagamento.

Outras dúvidas?

Em caso de dúvida, a Diretoria de Pagamento de Pessoal (SES/SUGEP/COAP/DIPAG), a Gerência de Acompanhamento e Avaliação da Folha (SES/SUGEP/COAP/DIPAG/GEAAF) e a Gerência de Cadastro (SES/SUGEP/COAP/DIPAG/GECAD) estão à disposição para atendimentos e esclarecimentos. Verificar a página Contatos.